流动性质押中Node Operators和Stakers的关系 - Lido和frxETH V2的两种解读

(Twitter @whatmakesanivy)

LSDfi的一切的基础是“线下”的,需要有人或者团队确保在“线下”跑一个不出差错的节点,时刻监控。

持有ETH但无法自己Run Node的用户,于是就委托像Lido,RocketPool, Frax.Finance这类的流动性质押服务商来帮忙,一站式服务。帮用户筛选合格的Node Operators完成服务,同时还给凭证(如stETH, rETH, frxETH)不让用户的ETH锁死。

在frxETH V2中,关于流动性质押Node Operators和Stakers的关系又有了完全不一样的解读。

Lido

一站式服务帮你质押 → 质押收益 + 流动性

Lido的叙事是,质押ETH,我们帮你提供Node Operators,其他不用操心,这里的“服务费”收取10%。逻辑有点类似用户租用NOs的设备和维护服务,并为此支付一定的费用。

与此同时,stETH也提供了流动性给质押用户,LSDfi就此展开。

中心化一直是诟病

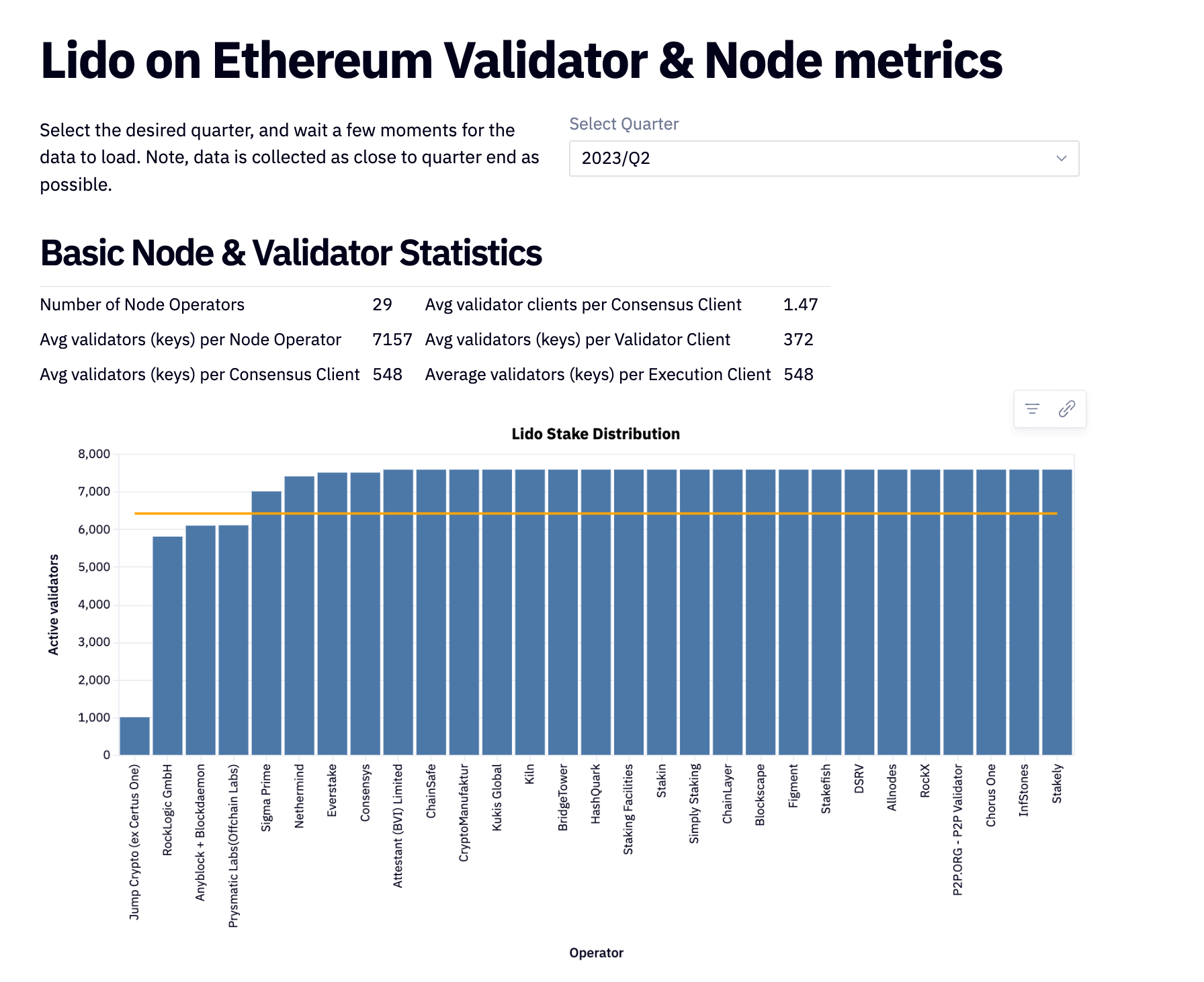

目前Node Operator是由29家“精选NOs”组成,每个NOs平均运营7000+ Validator Keys。服务费中收取的10%中的5%会给到NOs

条件要求非常多,竞争也很激烈,目前下一轮需要Distributed Validator Technology(DVT) testing,也是在往去中心化的方向前进。

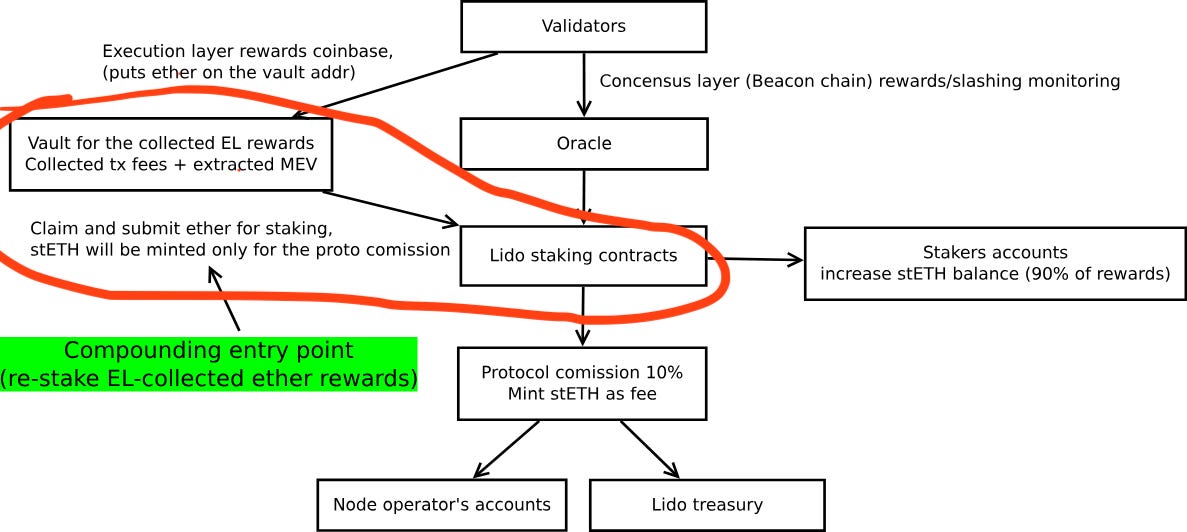

MEV的隐藏大蛋糕

一直以来大家都重点观察以太坊的质押收益,忽视了MEV的收益。

2023年中的EigenPhi数据显示,MEV中builder和validators的竞争趋于寡头效应,其中Lido有着30%的市场份额,在两个月内累积了大约 2100 万的利润。

MEV的收益部分会放置执行层金库,之后会restaking,最后转换成APR。如行情好的时候,链上活动越来越多,这一部分的收益会更大。

Frax Finance - frxETH V2

Peer to Pool

在Frax Finance的叙事中,情景调转了。Frax认为所有LSD protocol只是简单的借贷市场逻辑。

Borrower = Node Operators,Lender = 有ETH但又不准备run node的用户

这里的逻辑不再是用户去租用NOs的设备和服务,而是NOs去在借ETH“开张”跑起来。

那既然是一个借贷的市场,那借贷的利率就不能一家说了算。这里就需要一个市场化的利率机制。

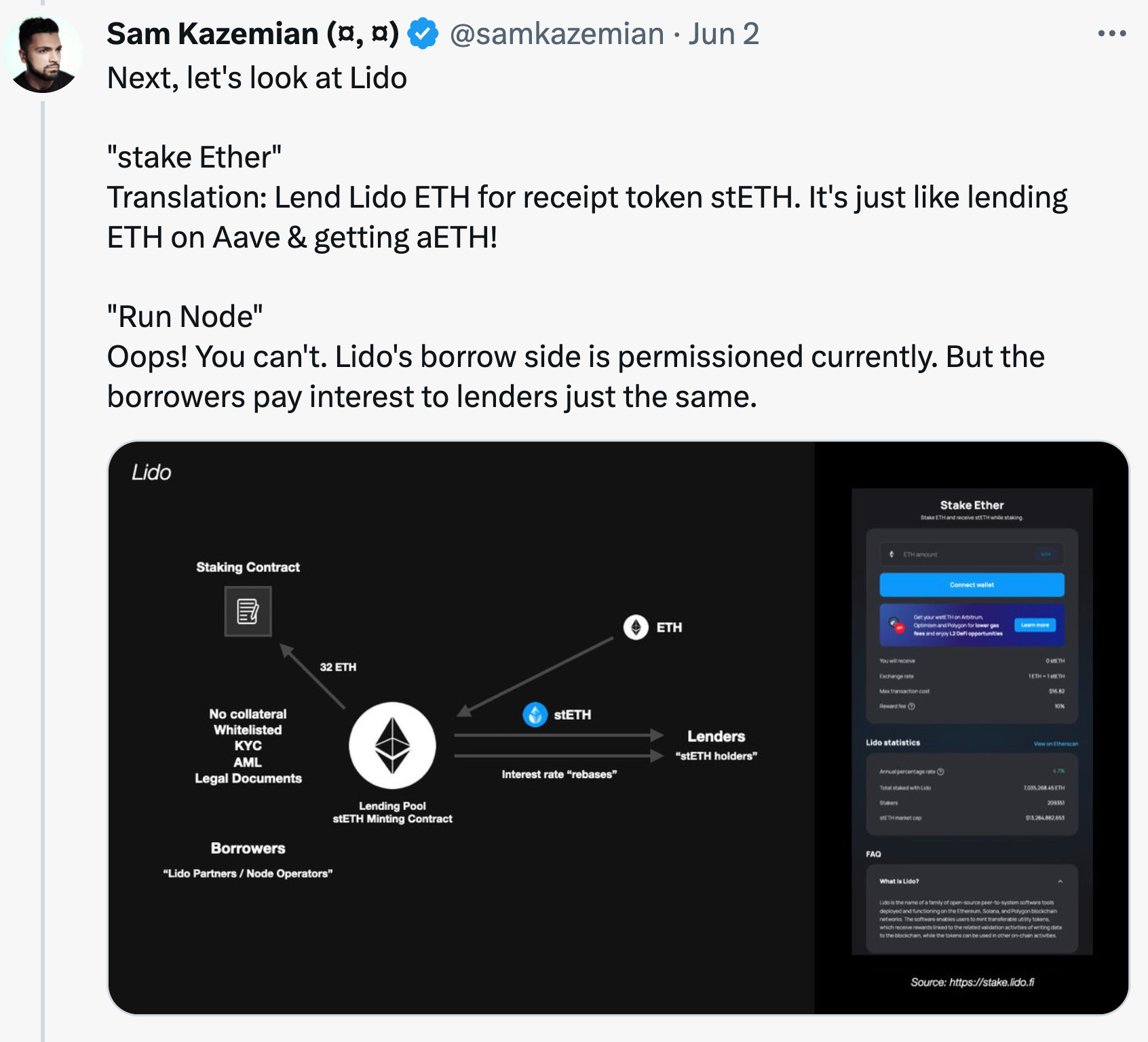

在Lido的情境中,frax看到的是stETH是借款凭证类似Aave的aETH,borrower方的资格是封闭的,只有少数被允许的服务商可以参加到这个借贷市场,这个杠杆不是谁想加就能加的。

Frax的玩法类似借贷协议,从借ETH变成借有32ETH组成的Validator Key,剩下闲置的ETH会放到Curve AMO的池子里。

与Lido实现定好的Rate不同,Frax引入市场机制,即浮动的Interest Rate。

“如果对 NOs 来说借出,一个验证者是便宜的(亦即收大于支出),他们就会去借用验证者,付利息给存户并同时尽力提供高 MEV 效能赚取自身收益,让优秀的节点自行判断来frxETH v2 借证者是否算;反过来说如果 Interest Rate 过取高导致没有收益空间时,NOs可以直接归还停止运行并归还验证节点,取回抵押品,直达他认为利消息(成本)足够低而有利可图。” - Twitter @16131

虽说是Borrowers(即Node Operators)是Permissionless, 但其实也不是Solo Staker的游戏,而是MEV效能高的NOs的竞技。Interest Rate在追逐下会被拉高,普通Solo Staker无法获得利润,只有MEV效能高的NOs才能获得收益。

Lido和 Frax使用的不同的逻辑来看Liquid Staking赛道Node Operators和Staker之间的关系,permissionless与否本质上并没有改变对NOs的超高要求,也许最后真正运营的还是同一批NOs。但他们的不同角度带来了很有意思的思考。

也期待未来能有更多的创新可以鼓励solo stakers也能参与这个生态

References:

https://x.com/16131_/status/1667004371102744577?s=20

https://github.com/lidofinance/lido-improvement-proposals/blob/develop/LIPS/lip-12.md

https://x.com/samkazemian/status/1664737658797686784?s=20